Durante el año 2012 tratamos el fenómeno de los proveedores over the top (OTT) casi siempre desde el punto de vista de los servicios básicos, como son voz y mensajería. La industria encontraba que proveedores como Skype, Viber, WhatsApp y el propio Facebook eran un nuevo grupo de jugadores con los que competir. A diferencia de los competidores habituales, escuece especialmente que estos últimos utilizan las redes de los operadores para competir, y cuanto más invierten los operadores en su red, mejor servicio pueden ofrecer los OTT.

Durante el año 2012 tratamos el fenómeno de los proveedores over the top (OTT) casi siempre desde el punto de vista de los servicios básicos, como son voz y mensajería. La industria encontraba que proveedores como Skype, Viber, WhatsApp y el propio Facebook eran un nuevo grupo de jugadores con los que competir. A diferencia de los competidores habituales, escuece especialmente que estos últimos utilizan las redes de los operadores para competir, y cuanto más invierten los operadores en su red, mejor servicio pueden ofrecer los OTT.

Desde el punto de vista tradicional, la llegada de estos jugadores ha supuesto un shock para los operadores que no esperaban que abrir la puerta de su jardín supusiera que se lo iban a colapsar casi sin dejarle espacio para ellos mismos. Los operadores han intentado contrarrestar este ataque creando servicios similares para intentar no sólo contentar a sus usuarios, sino aprovecharse también del jardín abierto de los operadores con los que también siguen compitiendo.

Porque al final, la competencia de los operadores deberían ser aquellos que realmente pelean por el grueso de sus ingresos y los OTT, aún a día de hoy, sólo suponen una fracción de los ingresos de los operadores. Es más, el uso de servicios como WhatsApp o Skype supone un problema relativo, pues incluso antes de la llegada de estos proveedores los precios de los servicios de voz y mensajería iban decreciendo como consecuencia de la competencia entre operadores. Con los OTT, al incrementar la competencia y las opciones, el deterioro debería ser más acelerado. Por ahora, el desgaste de estos servicios se compensa con los cargos de acceso.

Así pues, buscar valor en la voz y mensajería cuando ya tendían a la baja es una situación que empezamos a poner en duda a finales del año pasado. ¿Deben los operadores intentar replicar el modelo de los proveedores OTT, cuando se trata de servicios cuyo valor se está desplomando?

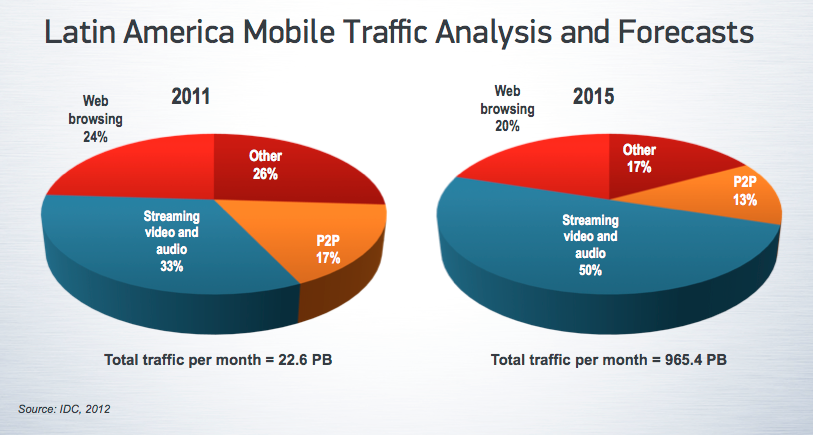

Por suerte para los operadores, transportar servicios de voz y mensajería a través de redes como LTE tiene un costo muy inferior al de transportar, por ejemplo un video. Y los OTT que ofrecen servicios de video, como Netflix, sí parecen tener un modelo monetizable. Todos los datos parecen coincidir en que el video no sólo será la aplicación más utilizada, sino que sin duda, por sus requisitos, será la que más congestión cause en las redes, especialmente en las móviles.

El martes de la semana que viene exploraremos ambas situaciones en el seminario ¿Son las redes de los operadores la mejor arma para luchar contra los OTT? No sólo se tratará el tema del video desde el punto de vista desde el cual el operador puede sacar ventaja de los servicios OTT de video existentes, y cómo puede crear de forma efectiva sus propias ofertas en caso de estimarlo oportuno. Porque hay que recordar que hay analistas que ya creen que con una buena inteligencia en la red, hasta los propios OTT pueden llegar a ser clientes de pago de los operadores.

Les esperamos el día martes 19 de febrero en el seminario, hagan clic aquí para registrarse.

Debe estar conectado para enviar un comentario.