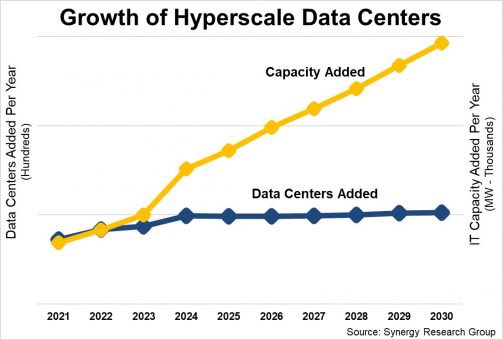

Nuevos datos y previsiones de Synergy Research Group indican que la capacidad promedio de los centros de datos hyperscaler que se abrirán en los próximos cuatro años será casi el doble de la de los centros actuales en operación. Este crecimiento acelerado está impulsado en gran medida por las demandas de las tecnologías y servicios relacionados con la inteligencia artificial generativa (GenIA, por sus siglas en inglés), que son especialmente demandantes en cuanto a recursos energéticos y de cálculo, dice el comunicado de la firma.

Además del aumento en la capacidad de los nuevos centros, el número total de centros de datos hyperscaler continuará creciendo de manera sostenida. Para finales de 2024, las 19 principales empresas de servicios de nube e Internet calificadas como operadores hyperscaler tenían 1.103 centros operativos en todo el mundo, con una cartera confirmada de 497 instalaciones futuras. Esto resulta en una proyección que estima que la capacidad total de los centros de datos hyperscaler crecerá casi tres veces para 2030, dice Synergy Research Group.

John Dinsdale, analista jefe de la firma, subraya que el cambio más significativo en el mercado no es solo el crecimiento del número de centros, sino también el aumento exponencial de su capacidad, impulsado por infraestructuras orientadas a unidades de procesamiento gráfico (GPU). Además, en 2024, el gasto mundial en hardware y software de centros de datos creció un 34 por ciento en comparación con 2023, alcanzando un máximo histórico de 282.000 millones de dólares americanos.

John Dinsdale, analista jefe de la firma, subraya que el cambio más significativo en el mercado no es solo el crecimiento del número de centros, sino también el aumento exponencial de su capacidad, impulsado por infraestructuras orientadas a unidades de procesamiento gráfico (GPU). Además, en 2024, el gasto mundial en hardware y software de centros de datos creció un 34 por ciento en comparación con 2023, alcanzando un máximo histórico de 282.000 millones de dólares americanos.

Este incremento fue liderado en gran medida por un aumento del 48 por ciento en la inversión en infraestructura de nube pública, que ahora representa el 55 por ciento del mercado total. Este auge está directamente vinculado al crecimiento explosivo de la GenIA, que impulsó una fuerte demanda de GPUs tanto por parte de proveedores de nube como de empresas.

El crecimiento de los centros de datos hyperscaler tendrá un impacto significativo en las redes de telecomunicaciones, tanto fijas como móviles. Las redes de telecomunicaciones serán fundamentales para conectar estos centros con usuarios finales y otros centros de datos. Esto incrementará la demanda de enlaces de alta capacidad, como fibra óptica y redes de transporte avanzadas, para garantizar una conectividad rápida y confiable. Los operadores deberán adaptarse a los requisitos de baja latencia que imponen aplicaciones intensivas como la GenIA. Además, con la proliferación de aplicaciones como el gaming en la nube, el streaming y la GenIA, los operadores tendrán que desarrollar redes edge más robustas para reducir la latencia y mejorar la experiencia del usuario final.

La infraestructura de telecomunicaciones estará bajo presión para alinearse con los centros de datos hyperscaler en términos de eficiencia energética y sostenibilidad, ya que ambos sectores enfrentan crecientes escrutinios regulatorios y sociales. Los operadores también podrán beneficiarse de la adopción de GPUs y soluciones tecnológicas similares para mejorar sus redes y habilitar capacidades como el slicing y el procesamiento distribuido.

El crecimiento de los centros de datos hyperscaler representa oportunidades y desafíos para los operadores de telecomunicaciones. Por un lado, podrán generar nuevos ingresos al ofrecer soluciones personalizadas para las necesidades de conectividad de estos centros de datos, incluyendo contratos de transporte de datos, acuerdos de peering y servicios de edge. Por otro lado, la colaboración con grandes actores de la nube y los hyperscaler será crucial para asegurar acuerdos mutuamente beneficiosos, especialmente en regiones con baja densidad de centros de datos.

Sin embargo, también se enfrentarán a una competencia creciente, ya que la integración vertical de algunos operadores hyperscaler podría llevar a una competencia directa con operadores tradicionales en el mercado de infraestructura de red. Esto obligará a los operadores a innovar y diversificar sus servicios. Además, tendrán que realizar importantes inversiones para expandir su capacidad y actualizar sus redes a fin de soportar las demandas de los hyperscaler, lo que podría poner presión sobre sus modelos financieros.

De todas maneras, la entrada de jugadores clave como Nvidia, que experimentó un crecimiento explosivo en 2024 gracias a sus ventas de GPUs tanto a proveedores de nube como a empresas, destaca la transformación del mercado. Otros actores importantes incluyen Dell, Cisco e Inspur, que dominan segmentos específicos como servidores, almacenamiento y redes, lo que refuerza aún más la necesidad de colaboración estratégica en el sector.

Debe estar conectado para enviar un comentario.