Cortesía del evento Nexterday North — Los proveedores over the top (OTT) son parte del éxito y el fracaso de los servicios de datos móviles. Son parte del éxito porque gracias a ellos los usuarios se han lanzado a la consecución de smartphones y planes de datos para poder acceder a los servicios que estos proveedores proponen y que como decíamos en el artículo anterior no es otra cosa que convertir al usuario en su producto. Por otro lado, representan el fracaso de los operadores en ser ellos mismos los que capturaran el negocio de los servicios digitales, un negocio que tenían controlado hasta cierto punto y que su lentitud provocó la llegada de terceros.

¿Quién se iba a imaginar en 2006 que Apple sería la mayor tienda de aplicaciones para dispositivos móviles del mundo y la que más ingresos proporcionaría a loa desarrolladores? Si recuerdan, el mercado de las aplicaciones estaba en manos de los operadores móviles a través de plataformas como WAP, Java o Brew. En Japón NTT DoCoMo era la envidia de todos los operadores por su oferta de servicios y aplicaciones a través de i-mode —que AT&T intentó replicar sin éxito en Estados Unidos—. Así pues, la pérdida, que empezó con el negocio de aplicaciones, se trasladó al negocio de los servicios de comunicación con la llegada de WhatsApp, Skype, Viber e incluso Facebook y sus capacidades para comunicarse con mensajería o a través de las notificaciones de la red social. En cualquier caso, los OTTs son jugadores clave en esta historia, y su posición en el mercado la dictan su capacidad de generar ingresos y su relación con los operadores.

En este sentido hemos visto a muchos operadores apalancarse en los servicios propuestos por los OTTs para poder aumentar la venta de acceso a datos. Esta estrategia siempre ha sido interesante en los inicios, pero algo desastrosa cuando la red se ha empezado a colapsar con oferta de zero rating. Hay operadores en Latinoamérica que pueden atestiguar la complejidad de este tipo de asociación con un OTT relevante en su mercado.

Otro operadores, por el contrario, consideran que algunos OTTs son peores que la peste. Aquellos operadores que perdieron a gran velocidad el negocio de SMS por culpa de WhatsApp, ven en estos OTTs una seria amenazada para su negocio, especialmente porque ahora estos mismos jugadores que aniquilaron su servicio de mensajería a gran velocidad, ahora se han lanzado a por los servicios de voz.

El sector sigue aún intentando encajar a los OTTs en algún sitio cuando se mira desde el balcón de los operadores. La conclusión mayoritaría es que estos jugadores son a veces competidores y a veces socios. Esta definición dependiente del OTT y de lo que quiera obtener el operador, no aclara la relación que deberán tener los operadores y los OTTs. Esta situación queda remarcada cuando los operadores en bloque demandan que algunos OTTs paguen un peaje por utilizar sus redes, mientras los OTTs se permiten la libertad de poner en duda las redes de los operadores, como sucede con el índice Netflix.

En cualquier caso, en el mercado van a tener que convivir ambos, y esta convivencia admite muchas interpretaciones. aquellos operadores que den con la que mejor se ajuste a sus necesidades de negocio serán los que consigan darle sentido a la existencia de estos jugadores, de la misma forma que la existencia de los operadores es un pilar fundamental para los OTTs.

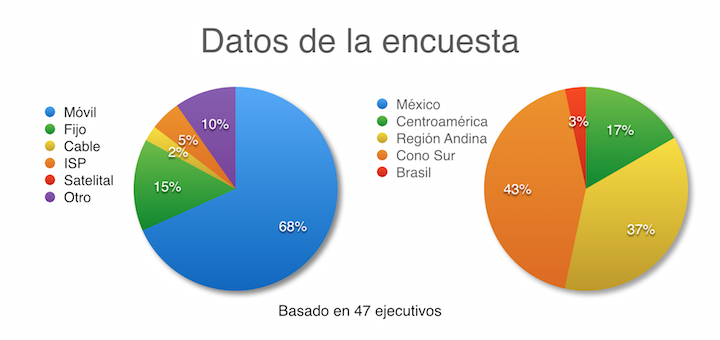

Siguiendo con la encuesta de TeleSemana.com, nos encontramos con que la mayoría de los operadores, un 49 por ciento, se apunta a la tesis de la dualidad en su relación con los OTTs: tanto pueden ser socios como competidores. Sin embargo, de forma interesante un 22 por ciento los considera tan sólo socios y un 17 por ciento, únicamente competidores. Un 12 por ciento tiene dudas, lo que nos hace suponer que están más del lado de los que se inclinan a creer que pueden ser una u otra cosa dependiendo del tipo de servicio que ofrezcan.

Nuevamente por regiones encontramos diferencias significativas. En Centroamérica, por ejemplo, los operadores en su gran mayoría aceptan que los OTTs son competidores y socios, y un 20 por ciento los considera únicamente competidores. En esta región no hay indecisos ni tampoco aquellos que sólo los ven como socios —por cierto esta visión me parece la correcta en el largo plazo—.

La Región Andina destaca justamente por lo opuesto. Es decir, un 36 por ciento considera que los OTTs sólo pueden verse como socios, mientras que un nueve por ciento los ve como competidores. El resto consideraría que tienen un rol dual, y no encontramos a nadie indeciso.

Finalmente, en el Cono Sur se destaca porque un 23 por ciento de los operadores se mostraría aún inseguro sobre el rol de los OTTs con respecto a sus operaciones, mientras que tan sólo un ocho por ciento los consideraría únicamente competidores. También es esta región donde el porcentaje que cree que serán sólo socios es mucho mayor al resto, con un 31 por ciento optando por esta opción.

[alert type=”info”] Nexterday North le ofrece acceso sin precedentes a algunos de los pensadores más respetados, altos ejecutivos y profesionales de la innovación de la industria de comunicaciones y de la comunidad de start-up. También podrá acceder a SLUSH 2015 Geekland y el Industry Blueprint Alley, un área de exhibición de soluciones innovadoras. [/alert]

Debe estar conectado para enviar un comentario.