Cortesía del evento Nexterday North — Los operadores de telefonía móvil siguen su proceso de evolución tecnológica con el objetivo de no sólo mejorar las prestaciones de sus redes para sus usuarios existentes, sino como forma de entrar en nuevos segmentos que les permitan generar nuevas vías de ingreso. En este sentido, el sector empresarial ofrece una oportunidad de crecimiento, a priori, poco explorada por los operadores. Con la perdida de ingresos por negocios tradicionales como SMS y ahora con el deterioro de la voz, los operadores móviles deben compensar la perdida mediante el desarrollo de nuevos servicios digitales.

El problema principal de esta estrategia es que el desarrollo de nuevos servicios para el mercado masivo cuenta con un grave inconveniente: los proveedores over the top (OTT). De todos es sabido que estos proveedores ofrecen los servicios tradicionales de los operadores, voz y datos, con el objetivo de facturar a través de otros modelos de negocio. Este esquema, indudablemente, no permite que los operadores puedan competir contra esta oferta gratuita entre un publico que no necesitan que se les garantice un 99,999 por ciento de confiabilidad en sus comunicaciones.

Sin embargo, el sector empresarial o corporativo, a través de muchas industrias verticales, como por ejemplo la salud, el transporte, la educación o la seguridad, no puede permitirse contar con un servicio “best effort” como el que proponen los OTTs. En este campo, el sector empresarial y corporativo necesita garantías de entrega y de seguridad para poder mantener niveles de confidencialidad. Debido a que sus negocios respectivos dentro de estos verticales dependen de comunicaciones garantizadas, su necesidad se presenta como una demanda con un fuerte incentivo en invertir en este tipo de servicios. Por lo tanto, servicios de mensajería segura o servicios de voz y video de alta calidad se convierten en servicios que el operador puede facturarle a este sector corporativo.

Con la llegada de la virtualización o la gestión de redes híbridas que incluyen Wi-Fi (HetNet) los operadores pueden empezar a plantearse nuevos negocios como, por ejemplo, la gestión de redes Wi-Fi de terceros o la oferta de Wi-Fi como servicio. Los operadores tienen un gran conocimiento en la gestión y mantenimiento de redes para que las comunicaciones tengan la mayor garantía posible de entrega, esta experiencia puede ser clave para la oferta de servicios avanzados a sectores verticales que en muchos casos además necesitan comunicaciones entre máquinas (M2M y IoT).

¿Cómo está la situación en Latinoamérica?

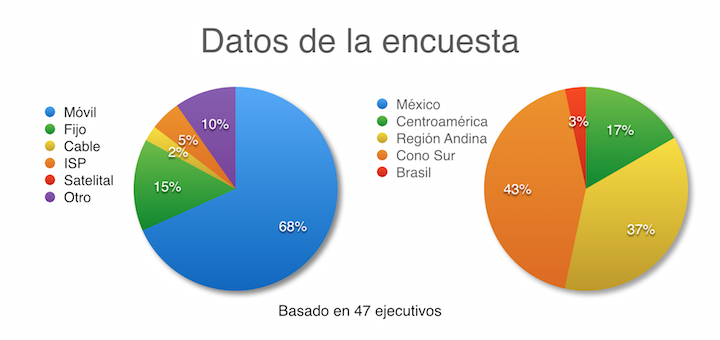

Para saber cuál era el estado en cuanto a estrategias de los operadores móviles latinoamericanos con respecto al sector corporativo, TeleSemana.com realizó una encuesta con ejecutivos de varios operadores de toda la región. La idea era comprobar si los operadores de Latinoamérica habían iniciado una estrategia formal para poder empezar a desarrollar nuevos negocios entre el sector corporativo.

En general la encuesta mostró que casi un 60 por ciento de los operadores de la región cuentan con una estrategia formal para ofrecer servicios al sector corporativo. Un sector que muchos operadores querían atacar especialmente en aquellos mercados donde Nextel tenía presencia, debido a su mayor ARPU y menor churn en relación a las mismas métricas mostradas por los operadores móviles tradicionales.

Sin embargo, cuando la encuesta se desglosa por región, podemos comprobar grandes diferencias entre Centroamérica y Región Andina (Perú, Bolivia, Ecuador, Colombia y Venezuela) con respecto a los operadores del cono sur (Argentina, Chile, Uruguay y Paraguay). En las dos primeras regiones, casi el 80 por ciento de los participantes en la encuesta asegura que su operación tiene una estrategia formal para ofrecer servicio al sector corporativo, mientras que en el Cono Sur tan solo la mitad de los operadores cuenta con una.

En el caso centroamericano, TeleSemana.com cree que los resultados se deben a que esta región cuneta con un mercado masivo mucho más pequeño y concentrado en las capitales de sus diferentes países. Mercados con penetraciones elevadas y con niveles de ingreso per capita inferiores habrían provocado que los operadores hayan buscado nuevas formas de generar ingreso. Además, estos mercados tienen una mayor deficiencia en cuanto a infraestructura y proveedores de servicios empresariales, provocando que hayan sido los operadores móviles los encargados de rellenar dicho espacio. Este es el caso de Cable & Wireless, que tras concretar la fusión con Columbus, excedió las fronteras de su base en Panamá para presentar un renovado portfolio corporativo en Costa Rica, El Salvador, Honduras y Nicaragua.

Justamente lo contrario habría sucedido en los mercados del cono sur, especialmente en Chile y Argentina, donde los mercados han sido muy dinámicos a la hora de adoptar nuevas tecnologías y donde el volumen de clientes en el mercado masivo permitía sostener durante más tiempo el crecimiento del negocio. A su vez, estos mercados cuentan con proveedores dedicados al sector corporativo y una infraestructura de redes más robusta y diversificada. Juntando ambas premisas se puede entender que los operadores tradicionales estén tardando más tiempo en subirse al tren del sector corporativo.

Finalmente, en la Región Andina, estimamos que se ha producido una confluencia de ambos fenómenos. Si bien algunos mercados cuentan con cierta potencia en su sector masivo, la composición de la demanda por servicios corporativos y la oferta en muchos casos ha caído en los dominios de los operadores móviles. La integración de algunos grupos en estos mercados también ha consolidado la oferta de servicios al sector corporativo en un menor número de operadores, entre ellos los móviles. Por ejemplo, en Perú, Entel Chile compró Nextel, un tradicional operador móvil dedicado al mundo corporativo. En Ecuador, también hubo un proceso de consolidación que confluyó en la integración de las estatales Alegro PCS, Andinatel y Pacifictel en la actual CNT. En tanto, en Colombia, fueron los operadores corporativos los que entraron en el negocio móvil, como ocurrió con Avantel, que ganó espectro en la última licitación para servicios de telefonía móvil.

[alert type=”info”] Nexterday North le ofrece acceso sin precedentes a algunos de los pensadores más respetados, altos ejecutivos y profesionales de la innovación de la industria de comunicaciones y de la comunidad de start-up. También podrá acceder a SLUSH 2015 Geekland y el Industry Blueprint Alley, un área de exhibición de soluciones innovadoras. [/alert]

Debe estar conectado para enviar un comentario.