No hay duda de que el zero rating tiene grandes beneficios para los operadores y los usuarios. Nos lo recuerda Martin Morgan, vicepresidente de marketing de la empresa Openet, en su último blog titulado 10 Ways to Use Zero Rating to Change the Business Model. Las 10 formas que ofrecen son geniales para el modelo de negocio de los operadores. No cabe duda que este tipo de esquema les permite ampliar el abanico de ofertas con las que atacar a sus clientes, permitiéndoles entrar en el negocio freemium, que tanto utilizan los jugadores de la era digital y que, de una forma u otra, todos querríamos poder ofrecer en nuestros negocios y generar ingreso por parte de terceras empresas que quieran regalar acceso a sus clientes como parte de sus programas de fidelización. En definitiva, y tirando de analogía futbolística, el zero rating es un golazo por toda la escuadra.

Los usuarios, aparentemente, también salen ganando pues las ofertas zero rating les permiten acceder a contenidos online a los que quizá antes no tenían acceso. Eso les genera esta constante sensación de que, al final, todo lo que viene del mundo web es gratuito, sin preguntarse o cuestionarse de donde salen los fondos para garantizar el acceso o los propios contenidos. Y quizás los millenials no tengan conciencia de lo que significa ser el producto, allá ellos, pero los operadores sí lo tienen claro, porque ya han entendido que volver de la sensación de gratuito no es sencillo. El zero rating puede ser una mala decisión en el plano educacional de los usuarios, ya que sería bueno que estos supieran lo complejo y caro que supone ofrecerles el acceso de banda ancha móvil para que entendieran su valor.

El problema con el zero rating es que si bien la conectividad depende del operador, el valor del ecosistema ya no está únicamente en sus manos o en la de los proveedores de dispositivos. El valor se ha desparramado de tal manera que acceso y terminales se presentan como negocios relativamente pequeños en relación con lo que se mueve a su alrededor. Si este ecosistema tan diverso hubiese crecido dentro del famoso jardín cerrado de los operadores, el zero rating no abriría ningún debate. Pero el ecosistema ya no está cerrado y parece que abrirlo fue la decisión correcta a juzgar por los resultados. Sin embargo, el zero rating parece un intento de volver a cerrar en parte el acceso a Internet según los intereses de los operadores cuando se trata de tráfico en su red.

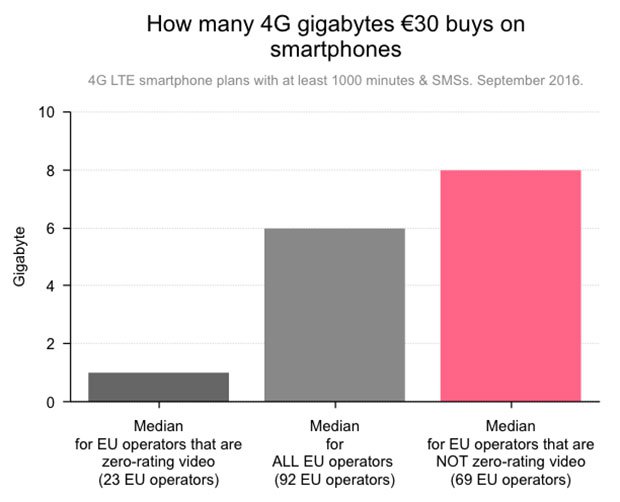

Los defensores del zero rating suelen argumentar que esta opción dinamiza el mercado, haciendo que al final haya más y mejores ofertas desde el punto de vista financiero del usuario. Sin embargo, un estudio de Rewheel, empresa finlandesa —país donde el zero rating está prohibido—, asegura que aquellos mercados donde no hay zero rating los operadores ofrecen bolsas de MB muy superiores a aquellos mercados donde sí hay zero rating. Los usuarios de estos mercados sin zero rating estarían recibiendo ocho veces más capacidad de descarga que aquellos con el sistema funcionando.

Este dato no es menor, pues lo que estos datos indican es simplemente que una vez que los operadores pueden ofrecer zero rating disminuyen la bolsa de datos que ofrecen a sus usuarios. De esta forma son los operadores, y no los usuarios, los que definen qué servicios prevalecen y cuales no. ¿Deben los reguladores permitir que sean los operadores quienes definan los patrones de uso de los usuarios con sus ofertas de zero rating? Esta es una cuestión polémica y no es menor. En países como Chile, Holanda, Finlandia, India, Noruega y Eslovenia no han querido entrar en este dilema sobre los efectos del zero rating y simplemente lo han prohibido —todo y que a veces hecha la ley hecha la trampa—.

Y si tener zero rating es “genial” para el negocio de los operadores y algunos de sus usuarios, también la neutralidad de la red se presenta como una elemento fundamental para el desarrollo de Internet, las empresas que en él participan —excepto los operadores— y para todos los usuarios, aunque algunos quizá tampoco entiendan su valor. Es fácil caer en la tentación de creer que con Youtube, Netflix, WhatsApp y algún que otro servicio masificado el usuario ya estaría cubierto. Lo que hay que preguntarse es cómo empresas como estas, que salieron de la nada, han llegado a ser lo que son. Y debemos preguntarnos si queremos un mundo digital limitado de opciones y con barreras de entrada infranqueables para nuevos jugadores que podrían llegar a ser competidores de los grandes jugadores, especialmente si estos cayeran en la tentación de dejar de innovar.

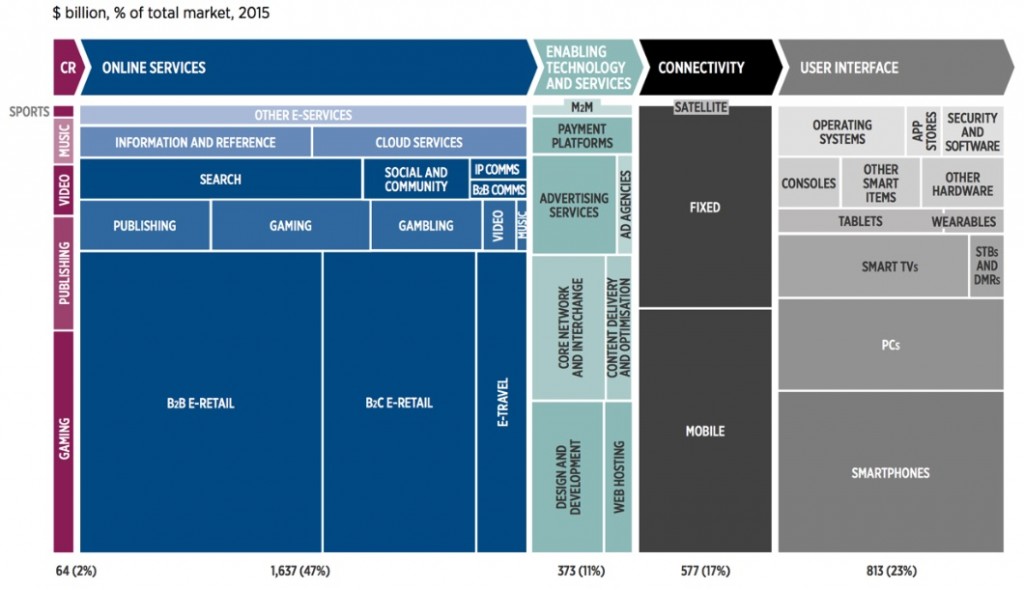

La neutralidad de la red garantiza otros mecanismos igual de potentes o más que el zero rating porque afectan a un ecosistema aún mayor, aunque a veces no sean tan aparentes como los 10 descritos en el blog de Openet. Para hacernos una idea del ecosistema digital, tan sólo hay que ver la tabla creada por la GSMA sobre la participación de ingresos en la cadena de valor.

¿Merece la pena alentar un esquema que pueda atentar contra la neutralidad de la red y con ello contra el 47 por ciento del valor que se genera entre todos los jugadores y segmentos descritos en el cuadro de arriba? Los operadores tienen que entender que el zero rating es una buena estrategia si el acceso sigue siendo la mentalidad de su negocio, pero si alguno de ellos entiende que el negocio pasa por ofrecer muchos servicios al mercado, propios o con socios, es fácil entender por qué ni ellos mismos deberían defender esta opción.

La transformación digital con SDN y NFV en las redes de los operadores no está pensada para volver al jardín cerrado, sino todo lo contrario. La idea es poder exponer el valor de los activos de red a todo tipo de desarrolladores que quieran utilizar el valor de las redes para desarrollar servicios novedosos que, de salir bien, redundarían en las finanzas del operador. Es fácil de entender que si un operador apoya a ciertos desarrolladores para ofrecer servicios no le interesa que otros operadores los restrinjan o les ahoguen con el zero rating. En un esquema donde los operadores son plataformas que habilitan la generación de servicios confiables y seguros, cuanto mayor desarrollo web haya, más posibilidades tienen de facturar de múltiples socios. Cuanto mayor sea el ecosistema de los servicios web, más opciones de encontrar socios que tengan la capacidad de innovar.

Visto desde el punto de vista de la transformación digital, el zero rating es una visión defensiva poco expansiva, cuando lo que se les intenta inculcar a los operadores es justamente lo contrario.

En cualquier caso, no es difícil argumentar que el zero rating parece una propuesta justa desde el punto de vista de los operadores. El problema es que la neutralidad de la red parece igual o más justa.

Debe estar conectado para enviar un comentario.