La industria de la conectividad satelital de banda ancha directa al celular, conocida como D2D (por las siglas de Direct to Device), avanza en los territorios en los que no hay otro tipo de enlaces, pero también en adeptos. En un reciente informe publicado por Ookla, la evolución global registrada entre julio de 2025 y marzo de 2026 fue del 24,5 por ciento; algo que supuso dar un salto estructural, al pasar de ser una promesa para convertirse en una realidad.

Uno de los mayores logros del D2D pasa por conectar smartphones convencionales de forma directa a satélites sin la necesidad de contar con un hardware especial o adicional, y aunque este servicio/tecnología esté en sus primeras etapas, su promesa es muy ambiciosa al imaginar desterrar las zonas sin servicio móvil a nivel mundial.

Esa apuesta es la que mapeó Ookla y en la que discriminó actores pioneros, como Apple, que inició el mercado con el iPhone 14 mediante la red de Globalstar; a otros que valoró como líderes del momento, como Starlink, por reunir la mayor parte de las conexiones globales; y a sus competidores, entre los que enlistó a Skylo y Lynk Global, que ya operan, y AST SpaceMobile, Viasat y Amazon Leo, que preparan lanzamientos masivos.

Fuente: Ookla

También, que hay una disputa de geopolítica entre Estados Unidos, que concentra el 45,9 por ciento del total mundial, seguido por Australia (18,1 por ciento), Chile (10 por ciento) y Canadá (9,8 por ciento), todos con mucho territorio rural; y donde la penetración por usuario es baja en todos lados, y donde destaca Chile, con el 1,26 por ciento de usuarios del Speedtest.

El relevamiento de Ookla, además, repasa que el modelo de negocio varía según el caso; destaca experiencias como las de T-Mobile (Estados Unidos) y Rogers (Canadá), que imponen un costo adicional de alrededor de 10 dólares mensuales por el servicio básico; y otros Entel (Perú), KDDI (Japón), que lo ofrecen sin costo adicional para fomentar la adopción.

En este punto, TeleSemana.com ya ofreció varias veces el debate sobre la suerte que pueda significarle en términos de sostenibilidad, al centrarse exclusivamente en la conectividad. Para Ookla estas prestaciones de redes no terrestres (NTN) no reemplazarán a las torres de conectividad móvil, sino que se erigirán como una red de seguridad que garantizará la conectividad total.

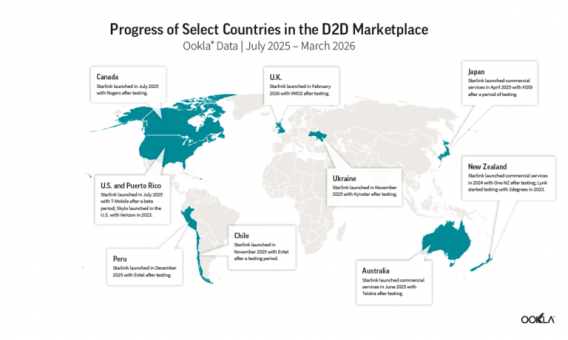

Más detalles del informe

El reporte titulado “Medición del mercado de la comunicación directa con el dispositivo (D2D): 2026”, disponible aquí, precisa indicadores clave de la industria. Por ejemplo, que el número de conexiones D2D globales registradas aumentó un 24,5 por ciento entre julio de 2025 y marzo de 2026, en coincidencia con el lanzamiento de los servicios de Starlink Mobile en países como Chile, Ucrania, Perú y el Reino Unido; y la caída de cantidad de conexiones registradas T-Mobile (en Estados Unidos) y Rogers (en Canadá), que comenzaron a cobrar la prestación.

Recordó que “la mayoría de estos servicios admiten mensajería de texto y algunos servicios de datos básicos, pero el rendimiento de la red D2D debería mejorar a medida que los proveedores implementen satélites y espectro adicionales”, y sumó que “los estándares tecnológicos para este tipo de servicios aún están en evolución”, entre los que destacó al 3GPP, quien trabaja en la integración de estas habilidades en los futuros estándares 5G y 6G.

Direct to device – Fuente: Subtel

El relevamiento recuerda al reporte que publicó en febrero la Asociación Global de Proveedores Móviles (GSA), donde se destaca que 15 países ya cuentan con servicios D2D y otros 61 países avanzan en su planificación; donde Starlink lidera con 59 alianzas, seguido por los 28 logrados por AST SpaceMobile. Y trae al balance de ABI para sumar a la perspectiva al enfoque chino, con China Unicom y China Telecom, que ya cuentan con licencia para ofrecer servicios D2D a través del sistema estatal de satélites geoestacionarios Tiantong.

“China Mobile utiliza el sistema de navegación por satélite BeiDou y planea integrarse con las constelaciones de satélites emergentes para ampliar aún más sus capacidades D2D. Para extender estas capacidades más allá de la voz y los mensajes de texto de emergencia a la banda ancha móvil completa, las tres empresas de telecomunicaciones estatales están coordinando con el gobierno para integrarse con las megaconstelaciones en la órbita baja (LEO) de rápido despliegue en China, en particular el Proyecto Guowang y G60 Qianfan (Spacesail)”, dice y pincela los desafíos de la tecnología, en términos técnicos y regulatorios.

Con todo, este mapeo de Ookla refleja que la carrera satelital de órbita baja se reparte entre un modelo de mercado occidental, cuya hegemonía ostenta Starlink; y las megaconstelaciones que China con aportes públicos y privados. A su vez, que mientras el D2D se integra en los estándares globales del 3GPP, la verdadera batalla se librará en la órbita baja y en la capacidad que tengan los proveedores para ofrecer servicios de datos complejos.

Lo único cierto, de momento, es que este D2D no aspira a reemplazar las torres celulares, sino que se propone como complemento para garantizar el enlace y que la falta de cobertura sea una decisión del usuario y no una limitación técnica. La clave aquí, será desovillar los desafíos de su sostenibilidad y de monetización, una estrategia que aleje a esta industria del fantasma de la tubería tonta, en la que las operadoras se convierten en simples transportistas de datos sin valor agregado.

Debe estar conectado para enviar un comentario.