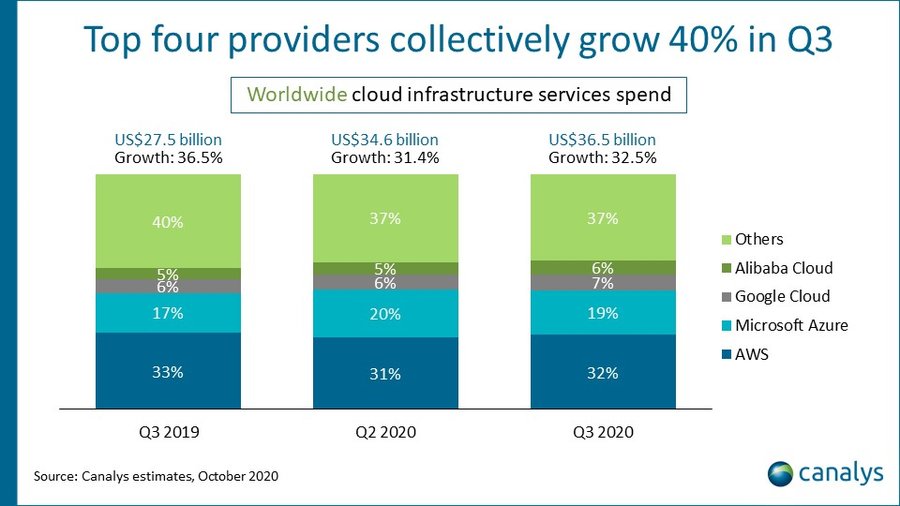

El gasto en servicios de infraestructura en la nube en el tercer trimestre de 2020 continuó beneficiándose de las consecuencias de la pandemia de COVID-19. El mercado mundial de la nube creció un 33 por ciento para llegar a los 36.500 millones, 2.000 millones más que el trimestre anterior y 9.000 millones más que en el tercer trimestre de 2019, según los datos de la consultora Canalys.

La dependencia de las herramientas y los servicios basados en la nube siguió siendo alta en todos los sectores de la economía, incluidos los gobiernos, las empresas y los consumidores, ya que persistieron las medidas de distanciamiento social. El regreso de medidas de bloqueo más estrictas en ciertas regiones durante los próximos meses significa que la nube seguirá siendo vital para mantener las operaciones comerciales, el trabajo y el aprendizaje remotos, así como para mantener la interacción con los clientes de los diferentes negocios.

Amazon Web Services (AWS) fue el proveedor líder de servicios en la nube en el tercer trimestre de 2020, aumentando su participación en el gasto total desde el último trimestre al 32 por ciento. Creció su negocio en 2.600 millones de dólares en el tercer trimestre en comparación con el mismo período del año pasado, continuando su rápida expansión. En general, AWS generó más ingresos que los siguientes tres mayores proveedores de servicios en la nube combinados.

Microsoft comenzó su nuevo año fiscal con otro sólido desempeño en su negocio de Azure, creciendo un 48 por ciento anual para alcanzar una participación de mercado del 19 por ciento. Esto representa un aumento en relación a su participación del 17 por ciento en el tercer trimestre de 2019. La empresa anunció un aumento en los contratos a largo plazo, destacando el creciente compromiso entre sus clientes más grandes a medida que migran cargas de trabajo de misión crítica a Azure.

Google Cloud mantuvo su impulso, particularmente en torno a sus seis industrias objetivo. Su negocio empresarial se aceleró, ya que se enfoca en aumentar la participación del canal en acuerdos, así como en la habilitación de socios. Google Cloud mantuvo su posición como el tercer mayor proveedor de servicios en la nube con una participación del siete por ciento.

Por último, Alibaba Cloud continuó liderando el mercado chino, donde la computación en la nube es una parte clave de los planes de desarrollo del gobierno. También es el líder general en la región de Asia Pacífico. Alibaba Cloud representó el seis por ciento del mercado mundial. kansas fake id.

El gasto en tecnología sigue siendo sólido a pesar de la recesión económica mundial, principalmente para productos y servicios que permiten la continuidad del negocio, incluidos los periféricos y equipos portátiles, los servicios basados en la nube y la ciberseguridad. Las experiencias adquiridas por las organizaciones durante el primer bloqueo destacaron la necesidad de aumentar la flexibilidad y la agilidad empresarial. “El aumento del consumo ha impulsado el gasto en servicios de infraestructura en la nube este año, aunque algunos acuerdos más grandes y complejos se retrasaron debido a la incertidumbre causada por la pandemia”, dice el analista jefe de Canalys, Matthew Ball. “Pero a medida que las organizaciones se ajustan a la nueva normalidad, estos proyectos a más largo plazo se aceleran nuevamente. Algunas organizaciones están adoptando un enfoque basado en los costos al reducir los gastos de capital en sus propios centros de datos y recortar los costos de administración de los contratos de subcontratación. Otros están adoptando un enfoque transformacional, desarrollando nuevas aplicaciones y modelos comerciales nativos de la nube. Pero todos tendrán que ser más medidos y conscientes de los costos, lo que requerirá un mayor control y visibilidad del gasto, al mismo tiempo que decidirán no migrar cada carga de trabajo”.

La TI híbrida y de múltiples nubes seguirá ganando impulso a medida que las organizaciones evalúen la implementación óptima y el modelo operativo para cada carga de trabajo, según el costo y el rendimiento. Esto incluirá Mobile Edge Computing (MEC) que incorporará 5G para aplicaciones nuevas y existentes que requieran una latencia ultra baja. Servicios que necesitaran esta ultra baja latencia incluyen vehículos autónomos, robótica industrial y soluciones de realidad virtual y aumentada.

“La convergencia de la nube y 5G en el perímetro móvil formará la próxima ola de crecimiento para los principales proveedores de servicios en la nube”, dice Blake Murray, analista de investigación de Canalys. “También representa un nuevo frente para la construcción de infraestructura y la competencia entre AWS con Wavelength, Microsoft Azure con Edge Zones y Google Cloud con Mobile Edge Cloud. Los tres están colaborando con los operadores móviles para implementar sus stacks de nube en el borde de los centros de datos de los operadores. Estos son parte de iniciativas holísticas para aprovechar los servicios 5G entre los clientes comerciales, así como para transformar la infraestructura de TI de los operadores móviles”.

Debe estar conectado para enviar un comentario.