Que crecieron los enlaces satelitales, que el 82 por ciento de los hogares tiene acceso a Internet, que hay 64,28 millones de accesos móviles y que el despliegue de infraestructura de alta velocidad (4G y 5G) está concentrado en los principales centros urbanos son algunos de los datos que el Ente Nacional de Comunicaciones de Argentina (Enacom) publicó en el reporte titulado Indicadores del Mercado TIC del segundo trimestre del 2025.

El regulador local exhibió un balance trimestral en el que reflejó los datos de la industria a la primera mitad del año y se mostró optimista, sobre todo por la expansión de la infraestructura de alta velocidad y la reconfiguración en el consumo de servicios. La tendencia exhibe que las demandas se inclinan, cada vez más, hacia la banda ancha y los servicios basados en datos. Por ejemplo, por sus 6,45 millones de accesos de telefonía fija, 12,25 millones de accesos a Internet fija; con 64,28 millones de accesos de comunicaciones móviles y 8,6 millones de abonos de televisión paga (repartidos entre 7,58 millones de VFR y 1,02 millones satelitales).

Antes de avanzar, conviene resaltar que no todos los indicadores y estimaciones concuerdan con los datos y las tendencias identificadas por la industria. Por ejemplo, hace un año, el CABASE Internet Index estimaba que el 88 por ciento de los hogares del país contaban con acceso a Internet fijo, mientras que el informe oficial, publicado esta tarde, lo sitúa en el 82 por ciento y no menciona un decrecimiento. Lo que sí se aclara es que son datos “provisorios y que pueden sufrir modificaciones”.

Del total, las comunicaciones móviles se ubicaron a la cabeza con 135,49 accesos por cada 100 habitantes; seguidas por Internet fija (con 25,83 conexiones por cada 100 habitantes) y la televisión por suscripción (18,11 clientes en total, por cada 100 habitantes). La Internet fija está presente en el 81,82 por ciento de los hogares y la televisión por suscripción, en el 57,37 por ciento.

Sobre la telefonía fija, por ejemplo, se refleja su tendencia de declive (estimado en el 8,71 por ciento interanual) para alimentar el crecimiento de alternativas como la móvil, donde hay más accesos que habitantes: 135,49 accesos por cada 100 habitantes. Del informe se destaca al servicio móvil como el segmento más grande y maduro del sector, con 64,28 millones de accesos al cierre del trimestre.

A su vez, la Internet fija mantiene su curva de crecimiento, estimada en el 6,04 por ciento interanual, y cuyos accesos totales que alcanzaron los 12,25 millones en el segundo trimestre de 2025. Esto, a su vez, supone una penetración de 25,83 accesos por cada 100 habitantes y de 81,82 conexiones por cada 100 hogares, donde la fibra óptica (43,40 por ciento) está casi empatada con el cablemódem (44,54 por ciento) como tecnología dominante.

El reporte también subraya que la velocidad de Internet media contratada creció y la ubicó en un alza del 62 por ciento frente al cuarto trimestre de 2023, que pasó de los 139,04 Mbps en diciembre de 2023 a los 224,77 Mbps en junio de 2025.

Pero no sólo eso. Repara en la evolución de 4G y 5G: cuantificó 22.611 sitios 4G y 1.190 sitios 5G a nivel nacional, con diferencias según la demografía poblacional y la rentabilidad. Por ejemplo, sobre el despliegue de sitios 4G se desataca que la mayor cantidad de instalaciones se encuentran en cuatro provincias: Buenos Aires, con 11.765 sitios; Ciudad Autónoma de Buenos Aires (CABA), con 3.544 sitios; Córdoba, con 2.629 sitios; y Santa Fe, con 2.032 sitios. Algo similar ocurre con 5G: hay 471 sitios en CABA y 363 en la provincia de Buenos Aires, seguidas por Córdoba, con 74 sitios, y Santa Fe, 72 sitios.

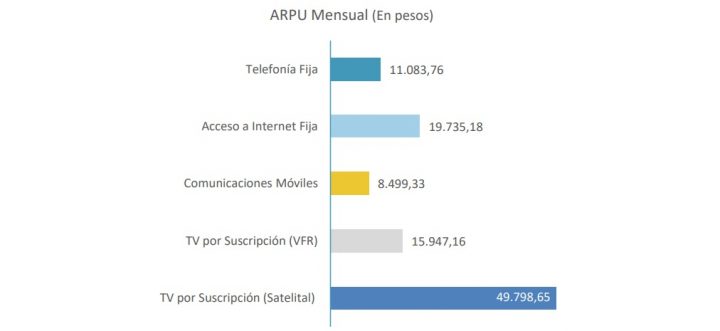

¿Y la monetización? Los ingresos totales del mercado alcanzaron los millones de pesos (más de 4.441 millones de dólares), distribuidos de manera desigual, y done el ARPU refleja el volumen de negocio: 11.083,76 pesos (7,56 dólares) para la telefonía fija, 8.499,33 pesos (5,76 dólares) las comunicaciones móviles, y 19.735.18 pesos (13,38 dólares) el acceso a Internet fijo.

Fuente: Enacom

En sus casi 100 páginas, el trabajo pone el acento en la incorporación de nuevos actores a la industria y al momento de hablar de infraestructura aclara que no incluye a Arsat.

El reporte –disponible aquí- permite ver que las inversiones de infraestructura de avanzada de la Argentina se centran en las regiones donde mayor rentabilidad se ofrece, lo que es lógico desde el punto de vista del negocio pero que supone un enorme desafío para el desarrollo del país, dado que ese crecimiento desigual en la infraestructura digital sólo profundiza la brecha digital y del desarrollo productivo del interior.

Debe estar conectado para enviar un comentario.