Tercera entrega de artículos sobre conectividad móvil satelital directa al dispositivo móvil (D2D, por sus siglas en inglés). En las dos entregas anteriores de esta serie exploramos qué es D2D, por qué la física le impone límites estructurales y cómo el operador móvil virtual (MVNO, por sus siglas en inglés) es el mecanismo para saltarse esos límites usando infraestructura terrestre ajena. Ahora, la pregunta que queda en el aire es: si la red satelital se va a usar menos del cinco por ciento del tiempo en un modelo MVNO, ¿por qué Musk invierte decenas de miles de millones en construirla? La respuesta está en entender que el satélite no es el producto. Es la excusa.

Primero, el número correcto

Circula con frecuencia la cifra del cinco por ciento como el uso satelital esperado dentro de un MVNO Starlink. Es una aproximación razonable, pero optimista. Los analistas de la industria apuntan a rangos más bajos en la práctica.

Tim Farrar, analista de TMF Associates, lo planteó con precisión en el Mobile World Congress 2026 (MWC 2026). Dijo que incluso los operadores de cable con infraestructura urbana densa necesitan hacer offload de alrededor del 10 por ciento de su tráfico a su socio MVNO terrestre. Starlink, que no tiene ninguna infraestructura urbana ni suburbana propia, necesitaría apoyarse en redes terrestres en una proporción considerablemente mayor. En mercados urbanos densos como Ciudad de México, São Paulo o Bogotá, el uso satelital real de un usuario promedio de Starlink MVNO estaría entre el dos por ciento y el cinco por ciento del tiempo. En mercados con mayor dispersión geográfica -zonas rurales de México, Perú o el interior de Brasil- ese porcentaje podría subir entre el ocho y el 12 por ciento.

El promedio ponderado para un portafolio de usuarios latinoamericanos, es de entre el tres por ciento y el siete por ciento de uso satelital efectivo. El resto del tiempo, el tráfico corre sobre torres terrestres de Telcel, Claro, Movistar o sus equivalentes locales.

El satélite es el tres al siete por ciento del tráfico. Pero es el 100 por ciento del argumento diferenciador, el 100 por ciento del control sobre el cliente, y el 100 por ciento del acceso a los datos que generan el negocio real.

Cinco negocios que no aparecen en la factura de telecom

Cuando se analiza el MVNO de Starlink únicamente como un negocio de telecomunicaciones, los números no cierran fácilmente. El margen de un MVNO estándar es delgado: compras acceso mayorista a la red terrestre, le agregas el costo de la capa satelital y el diferencial que puedes cobrar al usuario es limitado. Pero eso asume que el ingreso del plan mensual es el producto final. No lo es.

Aquí están los cinco negocios que se construyen sobre la SIM, invisibles para el usuario y letales para los operadores locales que no los vean venir.

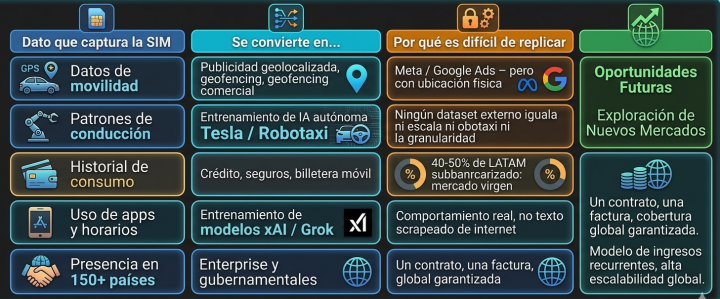

- Publicidad hiperlocal: el activo que Google no tiene

Google y Meta conocen lo que buscas y lo que publicas. El operador móvil sabe dónde estás físicamente, a qué hora, con qué frecuencia, y en qué radio te mueves. Es un dataset radicalmente diferente y más valioso para ciertos verticales de negocio.

Un ejemplo concreto: Starlink sabe que un usuario cruza la misma avenida comercial tres veces por semana entre las 7 y las 8 de la mañana. Le puede vender ese patrón de movilidad a la cadena de farmacias que quiere abrir una sucursal en esa zona o, directamente, mostrarle al usuario una promoción de la gasolinera competidora que está a 300 metros de su ruta habitual, en el momento exacto en que pasa cerca. Waze hace algo similar con datos de navegación declarada. Starlink lo haría con datos de movilidad pasiva de cientos de millones de personas que ni siquiera saben que los están generando -porque lo perciben como su operador de celular, no como una plataforma de datos-.

En América Latina, donde el retail físico sigue siendo dominante y la publicidad digital geolocalizada está subdesarrollada respecto a mercados maduros, ese inventario de datos tiene un valor de mercado que los operadores locales no están capturando hoy.

- Entrenamiento de IA autónoma: el combustible de Tesla

Los vehículos autónomos aprenden de datos de movilidad real: cómo frenan los conductores en intersecciones específicas, qué rutas se eligen a qué horas, dónde hay patrones de congestionamiento que los mapas estáticos no capturan. Tesla necesita billones de kilómetros de ese tipo de datos para entrenar sus modelos de Autopilot y Robotaxi.

Hoy Tesla los recopila de su propia flota y los compra en el mercado de datos. Con una SIM Starlink en el bolsillo de millones de usuarios, SpaceX tendría acceso continuo a patrones de movilidad humana a escala global -sin necesidad de que el usuario esté en un Tesla, sin que lo perciba como una contribución a un dataset de IA-. El cruce de esos datos con los que ya genera la flota propia de Tesla crearía un modelo de entrenamiento sin paralelo en la industria.

Para América Latina, esto tiene una dimensión específica: las ciudades tienen patrones de tráfico, señalización y comportamiento vial que difieren significativamente de los mercados donde Tesla ha entrenado más datos. El usuario de Monterrey, Lima o Santiago que lleva una SIM Starlink estaría contribuyendo involuntariamente a resolver uno de los problemas más complejos del despliegue de conducción autónoma en mercados emergentes.

- Servicios financieros: el banco que llega antes que el banco

El operador que controla la SIM conoce el historial de pagos puntuales del plan mensual, los patrones de gasto por ubicación y categoría, la regularidad de los movimientos, y el radio geográfico habitual del usuario. Eso es un perfil de riesgo crediticio más granular y actualizado que cualquier buró de crédito tradicional; especialmente en mercados donde el historial formal es escaso o inexistente.

El modelo M-Pesa en Kenia demostró hace más de una década que el operador móvil que llega primero con una billetera digital puede convertirse en el sistema financiero de facto de un mercado. Safaricom no es un banco. Es el operador de telecom que llegó antes que el banco. En América Latina, donde entre el 40 por ciento y el 50 por ciento de la población adulta está subbancarizada o completamente fuera del sistema financiero formal, esa ventana sigue abierta.

Starlink MVNO podría ofrecer crédito, microseguros y cuentas de ahorro directamente desde su aplicación, usando el historial de la SIM como scoring alternativo. Sin banco intermediario, sin sucursal, sin papeleo. El operador local que no construya ese producto antes de que Starlink llegue estará cediendo no solo el ingreso de telecom, sino la puerta de entrada a la economía digital de sus propios clientes.

- Entrenamiento de xAI / Grok: comportamiento real, no texto

Los modelos de lenguaje de última generación tienen un problema conocido: se entrenan principalmente con texto publicado en internet, lo que crea sesgos hacia ciertos idiomas, culturas y tipos de expresión. El comportamiento real de las personas -qué apps abren, a qué hora, en qué secuencia, cuánto tiempo- es un proxy de intención mucho más honesto que lo que la gente escribe públicamente.

El operador móvil no ve el contenido de las comunicaciones. Pero sí ve los metadatos de uso: qué aplicaciones se activan, en qué horarios, en qué contextos geográficos. Agregado a escala de millones de usuarios en decenas de países, ese patrón de comportamiento es el tipo de señal que Grok, el modelo de lenguaje de xAI, necesita para entender contexto cultural en tiempo real -no lo que la gente dice que hace, sino lo que efectivamente hace-. Los modelos entrenados con datos de comportamiento real tienen ventajas de generalización sobre los entrenados solo con texto. Y Musk controla tanto el modelo como la fuente de datos.

- Contratos enterprise y gubernamentales: un operador, cualquier país

Una empresa multinacional que opera en diez países latinoamericanos necesita hoy diez contratos de telecomunicaciones, diez relaciones con operadores locales, diez modelos de soporte y facturación diferente. Cada empleado que cruza una frontera enfrenta roaming, cambios de SIM o dispositivos separados para cada mercado.

Starlink MVNO resuelve ese problema con un solo contrato global. Un plan, una factura, cobertura garantizada en las oficinas de la ciudad, en la carretera entre destinos y en el campamento minero en zona sin señal. El precio premium que puede cobrar por esa conveniencia operativa no tiene que ver con el costo de los satélites, tiene que ver con la eliminación de fricción que ningún operador local puede igualar individualmente.

Para gobiernos y organismos con operaciones en territorios remotos -protección civil, defensa, gestión de infraestructura crítica- el argumento es aún más fuerte: cobertura garantizada incluso donde las redes terrestres fallan, bajo un único acuerdo de servicio. Starlink ya tiene contratos con la CFE en México bajo el programa Internet para Todos. El siguiente paso es la consolidación de esa relación gubernamental en un marco más amplio que incluya conectividad móvil para funcionarios y equipos en campo.

Lo que los operadores latinoamericanos tienen que hacer y cuánto tiempo les queda

El diagnóstico es claro: el negocio que Starlink está construyendo no compite con el ingreso de voz y datos de los operadores. Compite con el activo estratégico que hace que ese ingreso sea sostenible a largo plazo: la relación con el cliente y los datos que genera.

Aquí, cinco acciones concretas definen la diferencia entre los operadores que saldrán fortalecidos de esta transición y los que terminarán como proveedores de infraestructura anónima.

Monetizar los datos propios antes de cederlos: Claro, Telcel y Movistar tienen años de historial de movilidad, consumo y comportamiento de sus clientes. Ese activo no está siendo monetizado en su potencial real. El primer movimiento es construir la plataforma de datos propia -para publicidad geolocalizada, inteligencia de mercado o servicios financieros- antes que Starlink llegue y haga exactamente lo mismo con los mismos usuarios bajo su propia SIM.

Lanzar servicios financieros móviles ahora: La billetera móvil, el microcrédito y el microseguro basados en historial de SIM son productos que los operadores latinoamericanos pueden lanzar hoy, con la infraestructura y las licencias que ya tienen. La ventana es específica: en los mercados donde Starlink aún no tiene masa crítica de usuarios, el operador local todavía controla el scoring alternativo. Eso cambia en el momento en que Starlink acumula suficiente historial propio.

Negociar D2D como alianza, nunca como MVNO: La línea que no se puede cruzar es ceder la facturación al usuario final. El modelo Entel-Starlink en Chile es la referencia: el operador amplía su cobertura con la capa satelital como feature propio, mantiene la relación comercial y paga a Starlink por capacidad, no por clientes. Cada operador que negocie desde esa posición antes de que Starlink tenga masa crítica en su mercado está en una posición radicalmente diferente al que lo haga después.

Presionar regulatoriamente por reciprocidad: En México, la Comisión Reguladora de Telecomunicaciones (CRT) -organismo que sustituyó al Instituto Federal de Telecomunicaciones (IFT) en octubre de 2025 y que, a diferencia de su predecesor, opera bajo la Agencia de Transformación Digital y Telecomunicaciones (ATDT) dependiente del Ejecutivo federal- tendrá que definir qué obligaciones aplican a los operadores satelitales que ofrezcan servicios equivalentes a los de una red móvil. El principio de mismos servicios, mismas reglas es el argumento regulatorio correcto: si Starlink factura al usuario final como operador móvil, debe contribuir al fondo de servicio universal, respetar la portabilidad numérica y cumplir con localización de datos bajo legislación mexicana. La CRT tiene las herramientas para exigirlo. Lo que falta es la presión sectorial organizada para que lo haga.

Formar un frente común regional: Ningún operador latinoamericano tiene escala individual para competir con el dataset global de Starlink. Pero los operadores regionales combinados sí. Un consorcio de datos entre Claro, Movistar y los operadores locales de los seis mercados principales de Latinoamérica -sin necesidad de fusión, solo federando el activo de información bajo un esquema de gobernanza compartida- crearía una masa crítica comparable. En Europa, los operadores han explorado esquemas similares frente a Google y Meta. En Latinoamérica nadie lo ha ejecutado todavía porque la competencia entre operadores ha sido más urgente que la amenaza externa. Eso está cambiando.

El negocio que no está en los satélites

El paralelo que mejor describe la estrategia de Musk es Google en 2004: nadie pagaba por el buscador porque su valor no estaba en el producto visible. Estaba en los datos que generaba para monetizar en otro lugar. Dos décadas después, Google es la empresa de publicidad más grande del mundo y el buscador sigue siendo gratis.

Starlink MVNO puede ofrecer planes a precio de mercado o incluso subsidiados, porque el ingreso del plan mensual es incidental frente al valor del activo de datos que genera. Cada SIM Starlink en un bolsillo latinoamericano es un sensor de comportamiento que alimenta publicidad, IA autónoma, servicios financieros y modelos de lenguaje. El ingreso de telecom paga la operación. El resto construye el monopolio de datos de la economía física global.

Los operadores que entiendan eso todavía tienen tiempo de posicionarse. La CRT en México, Anatel en Brasil y Subtel en Chile tienen herramientas para nivelar el campo de juego regulatorio. Y los clientes de Claro, Telcel y Movistar tienen años de historial que ningún recién llegado puede replicar de la noche a la mañana.

La pregunta ya no es si Starlink va a intentar el MVNO en América Latina. La pregunta es qué tan caro le va a resultar a quienes lleguen tarde a esa negociación.

Debe estar conectado para enviar un comentario.